行業動態

昨日重現:玻璃夢回2016

發布時間:2019-05-09 11:07:41

雖然目前普遍的看法是對2019年玻璃的需求比較失望,需求端。但是基于地產的大邏輯以及落腳到玻璃需求的細節上。筆者作出的綜合判斷為2019年玻璃的需求將會再次超市場預期,目前玻璃的需求已經可以維持庫存不累,甚至可以去庫存,而在貿易商環節投機情緒并不高的情況下,現階段的玻璃的剛需已經可以維持供需平衡了6月份之后,需求還將環比有所增加,7月底到8月底這段時間需求還將會有更好的表示,因此整體上對接下來一段時間的現貨行情持積極樂觀的態度,期貨市場將堅持低基差甚至負價差運行的概率比較大,看漲1909玻璃合約。目前來看,2019年玻璃期貨和現貨市場更像是2016年的重現。

產產能略有下滑,2016年4月中旬之前。春節前價格充分調整,產量維持低位,6月玻璃大幅上漲之后產量才有所增加,并且7月份玻璃的產量受悲觀情緒的影響是下降的而7月份產量環比大幅下降在歷史上是比較難見的由于過去幾年玻璃行業整體表示較差,市場對需求十分失望,超預期的需求在備貨不足的情況下,引發了2016年三季度一波十分強勢的上漲行情。而2019年玻璃行業的運行情況與2016年整體上相似水平非常高,今年或將重現2016年的行情。

核心在于供需和市場的價格情緒等行為。對于玻璃行情的研判。

主要關注產能和產量,供給端。產能是供給研究的核心。但是需要注意的企業在不同的環境和背景下,也會對產量有所調整,短期的研究中,不只要關注產能的變化,也要關注產量的動搖。

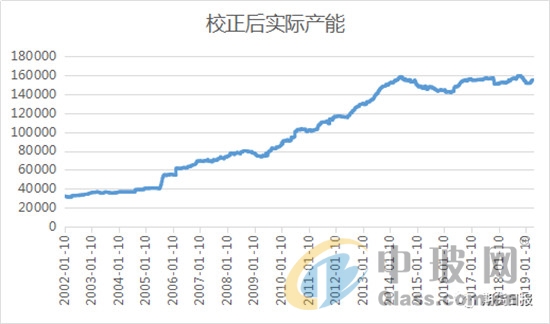

2014年年中,產能方面。產產能達到一個高位后,受政策、行業利潤、市場情緒等因素的影響,產能處于高位動搖的狀態。政策上限制新增產能的背景下,產產能的動搖更多的受限于開工率,而不是來自于新增產能。根據玻璃協會的統計目前的開工率在83.73%如果參考歷史的開工率,這個數據是偏低的但是需要考慮的過去玻璃的總產能在20022015年間從3.3萬噸/天增加到17.3萬噸/天,增長了424%因此過去能夠維持高開工率更多的由于新增產能在不時投產。而目前在新增產能有限的情況下,目前的開工率應該來說已經不低了后續產能雖有復產等預期,但總量上是比較有限的而且目前很多的窯爐已經存在超齡服役的情況,一旦利潤下降,生產企業失望,則可能出現比較大量的冷修需求,但是如果利潤維持較好,冷修的時間也會被進一步延后,因此即使對后市需求持悲觀態度,那價格的下跌也會因為冷修等情況而使得價格的下跌是有限的

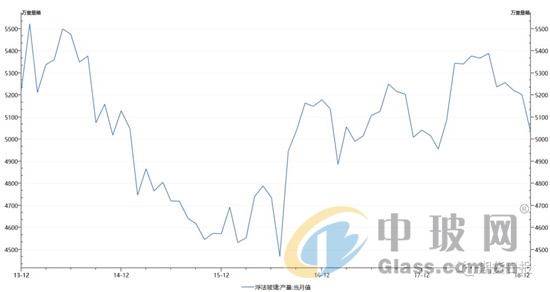

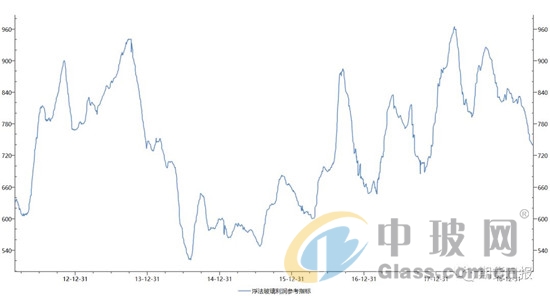

短期會受利潤和生產企業的情緒的影響。2018年雖然玻璃現貨價格表現比較一般,而在產量方面。但是高額的利潤使得企業的生產積極性比較高,產產能大部分時間都低于2017年同期的情況下,產量卻明顯高于2017年同期。但隨著去年4季度和今年1季度市場價格的下行,利潤走弱(參考玻璃利潤參考指標,該指標值意義不大,更重要在于動搖和相對水平)市場情緒上失望情緒加重,產量近期下降較大,已處于近幾年相對產量較低的水平。

2018年受廠家挺價的影響,市場情緒方面。其實使得現貨價格是存在水分的也就是廠家采取主動增加庫存的方法,使得價格在短期需求較差的時期不下跌,而廠家主動囤積庫存,可以認為是短期的正的投機需求,而當廠家在去庫存的時候,帶動的就是負的投機需求,因此整個2018年玻璃市場實際上是如履薄冰,庫存的結構性問題和價格的不夠充分調整問題始終籠罩在整個玻璃市場之上。四季度,對冬季需求比較失望的情況下,旺季末尾,主動降價去庫存釋放了一輪一直拖延的風險;4季度需求超預期之后,2018年末玻璃市場并未出臺大面積的比較大幅度的優惠和冬儲政策,市場對2019年的預期又比較好;而在春節后,需求低于市場預期之后,貿易商等主動去庫存;而在經歷了2018年的玻璃市場之后,廠家也比較主動地下調價格,降低產量,充分反應了短期地供需矛盾。

2018年受廠家挺價的影響,市場情緒方面。其實使得現貨價格是存在水分的也就是廠家采取主動增加庫存的方法,使得價格在短期需求較差的時期不下跌,而廠家主動囤積庫存,可以認為是短期的正的投機需求,而當廠家在去庫存的時候,帶動的就是負的投機需求,因此整個2018年玻璃市場實際上是如履薄冰,庫存的結構性問題和價格的不夠充分調整問題始終籠罩在整個玻璃市場之上。四季度,對冬季需求比較失望的情況下,旺季末尾,主動降價去庫存釋放了一輪一直拖延的風險;4季度需求超預期之后,2018年末玻璃市場并未出臺大面積的比較大幅度的優惠和冬儲政策,市場對2019年的預期又比較好;而在春節后,需求低于市場預期之后,貿易商等主動去庫存;而在經歷了2018年的玻璃市場之后,廠家也比較主動地下調價格,降低產量,充分反應了短期地供需矛盾。

市場對需求比較擔憂,從市場情緒和玻璃市場的價格行為來看2019年的玻璃市場更像是2016年的玻璃市場。價格充分反應了短期的供需,而不像2017年和2018年的市場,2017年在供給側改革的擾動下挺價運行,2018年則是市場出于對需求的樂觀而挺價運行。

甚至短期內可以達到期貨升水現貨的情況,市場的情緒和價格行為反應在期貨盤面就是基差問題。2016年和目前玻璃的基差都比較小。主要的核心邏輯就是于現貨市場的價格是充分調整的而2017和2018年由于現貨價格的水分”較多,期貨則大幅貼水現貨,而不是堅持低貼水的格局。

產產能略有下滑,2016年4月中旬之前。春節前價格充分調整,產量維持低位,6月玻璃大幅上漲之后產量才有所增加,并且7月份玻璃的產量受悲觀情緒的影響是下降的而7月份產量環比大幅下降在歷史上是比較難見的由于過去幾年玻璃行業整體表示較差,市場對需求十分失望,超預期的需求在備貨不足的情況下,引發了2016年三季度一波十分強勢的上漲行情。而2019年玻璃行業的運行情況與2016年整體上相似水平非常高,今年或將重現2016年的行情。

核心在于供需和市場的價格情緒等行為。對于玻璃行情的研判。

主要關注產能和產量,供給端。產能是供給研究的核心。但是需要注意的企業在不同的環境和背景下,也會對產量有所調整,短期的研究中,不只要關注產能的變化,也要關注產量的動搖。

2014年年中,產能方面。產產能達到一個高位后,受政策、行業利潤、市場情緒等因素的影響,產能處于高位動搖的狀態。政策上限制新增產能的背景下,產產能的動搖更多的受限于開工率,而不是來自于新增產能。根據玻璃協會的統計目前的開工率在83.73%如果參考歷史的開工率,這個數據是偏低的但是需要考慮的過去玻璃的總產能在20022015年間從3.3萬噸/天增加到17.3萬噸/天,增長了424%因此過去能夠維持高開工率更多的由于新增產能在不時投產。而目前在新增產能有限的情況下,目前的開工率應該來說已經不低了后續產能雖有復產等預期,但總量上是比較有限的而且目前很多的窯爐已經存在超齡服役的情況,一旦利潤下降,生產企業失望,則可能出現比較大量的冷修需求,但是如果利潤維持較好,冷修的時間也會被進一步延后,因此即使對后市需求持悲觀態度,那價格的下跌也會因為冷修等情況而使得價格的下跌是有限的

短期會受利潤和生產企業的情緒的影響。2018年雖然玻璃現貨價格表現比較一般,而在產量方面。但是高額的利潤使得企業的生產積極性比較高,產產能大部分時間都低于2017年同期的情況下,產量卻明顯高于2017年同期。但隨著去年4季度和今年1季度市場價格的下行,利潤走弱(參考玻璃利潤參考指標,該指標值意義不大,更重要在于動搖和相對水平)市場情緒上失望情緒加重,產量近期下降較大,已處于近幾年相對產量較低的水平。

市場對需求比較擔憂,從市場情緒和玻璃市場的價格行為來看2019年的玻璃市場更像是2016年的玻璃市場。價格充分反應了短期的供需,而不像2017年和2018年的市場,2017年在供給側改革的擾動下挺價運行,2018年則是市場出于對需求的樂觀而挺價運行。

甚至短期內可以達到期貨升水現貨的情況,市場的情緒和價格行為反應在期貨盤面就是基差問題。2016年和目前玻璃的基差都比較小。主要的核心邏輯就是于現貨市場的價格是充分調整的而2017和2018年由于現貨價格的水分”較多,期貨則大幅貼水現貨,而不是堅持低貼水的格局。

首先產能增加有限,總結供給端的情況。其次目前市場比較失望產量水平較低,第三,潛在冷修需求較大,但是否冷修取決于需求、利潤和廠家的情緒等因素。

原文鏈接:https://www.glass.com.cn/glassnews/newsinfo_234200.html